99次放弃,终于在第100次我选择了量化

说来不怕大家笑话,之前我对量化有着较大的抵触,可以说是有99次的放弃,但是第100次,我还是选择了量化。简单聊一下为啥会有这第100次的选择。

临渊羡鱼——那些伤害到我的数字

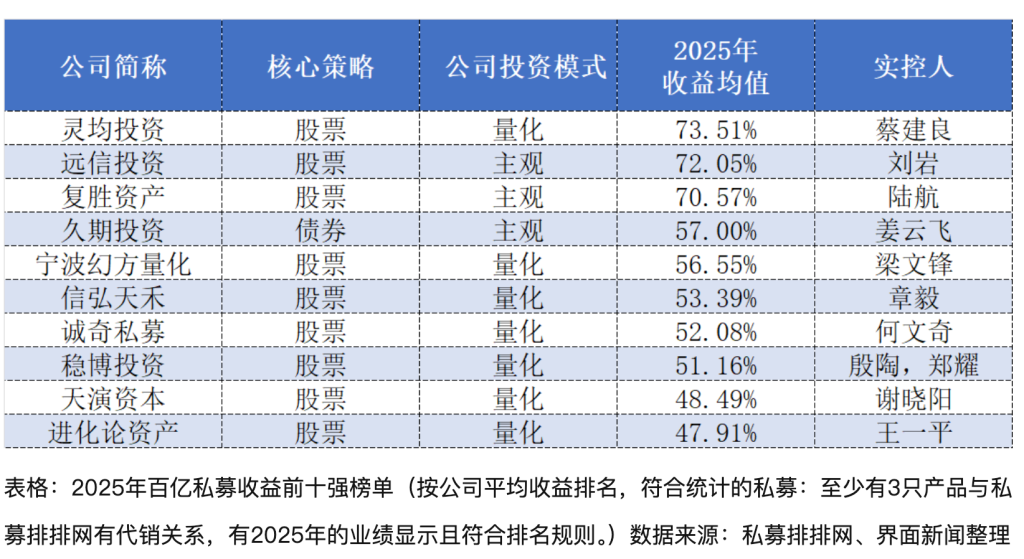

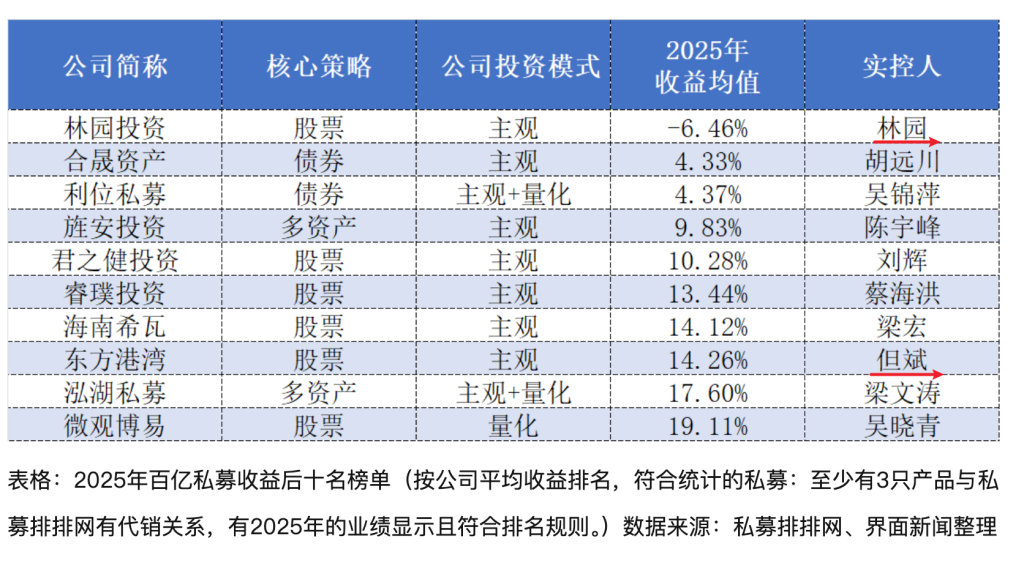

2025年,我个人的投资收益只有5%不到。别笑,据统计,我可是显著跑赢林园的私募基金呢(傲娇!见下图。

理工科学生都知道:我们做研究就只遵从一句话:“摆事实、讲道理。” 上面表格的数字放在这里摆着,已经表明:主观式微,量化盛行。那么不知道大家有没有想过:量化为啥能赚钱?

为啥价值投资这么成功了,还有量化?很简单,因为量化赚钱,但是量化

量化的盈利逻辑

为啥价值投资这么成功了,还有量化?很简单,因为量化赚钱,但是量化为啥赚钱呢?我理解,应该有三点。

- 第一:胜率

量化投资策略的买入的股票的胜率一般都是经过缜密的计算,确保胜率大于50%。如何确保胜率就是量化择股、择时这份工作要做的事情。

- 第二:赔率

赔率其实是博彩业的一个术语,指的是本金与可能得到收益的比率。举个例子:假设你现在去彩票店花了2元买了一个100万的福利彩票,那么这个赔率就是2:1000,000 ,也就是1:500,000。虽然这个赔率高,但是胜率低啊!这就是为啥即使有100万的奖池你也赚不到钱的原因。

- 第三:期望

期望,就是学校里面概率论学到的那个概念,(如果没有学过,那么这个词儿有点不太好理解……)用一个真实的例子来解释期望。

- 假设每次交易都是一个独立事件;

- 假设胜率为p,败率则是1-p;

- 假设胜一次赚100元,输一次亏80元;

那么基于上述条件,做一次买入卖出操作的收入期望就是E = p*100 + (1-p)* (-80) = 180p-80

如果要盈利,就需要保证180p-80大于0 ,求解这个公式,180p-80>0,那么p需要大于4/9 ≈ 44.44%。

总结一下:在胜率为44.44%,胜一次可以赚100元,如果亏只亏80元的情况下,那么这次投资可以做到不亏钱。如果要保证持续盈利,那么就需要从上述2点考虑:(1)提高胜率;(2)提高赔率

- 第四:均值回归(大数定律)

大数定律,这个应该大家也不陌生,基本上大学里都有学到。大数定律就是想说一下件事儿:均值回归。也就是说,在足够多样本的情况下, 就会回归到本应该回归的价格/盈利上。这一点,就非常像段永平说的那句话:你终将成为你本应该成为的样子。

所以说,

(1)无论是量化投资、还是价值投资,本质上都是那么回事儿:均值回归。

(2)量化策略的收益就是胜率、赔率来决定一笔投资的盈利/亏损情况。

(3)足够多的交易,会放大收益(均值回归)。

不知道,看到这里,大家有没有明白量化能够盈利的本质原因了。如果还不懂,那么就记住下面这句话:把收益期望为正的事情,反复做,持续做就能赚到钱。这就是量化。

好了,既然理解了量化赚钱的本质逻辑。如果你能接受的话,也能承认这个逻辑没啥问题,那么接下来就可以考虑:是不是我们个人散户也能做点什么?

当然,肯定能做!

量化的分类

量化投资,都包括哪些方面?

量化投资,简单地说,就是把投资过程程序化,可以用数学定量的决策。那么量化主要有哪些类别呢?按照不同的划分方式,有不同的划分结果。

- 按照策略逻辑/收益来源分类

就有四大主流流派,分别是:基本面量化、alpha量化、beta量化、多资产配置与对冲策略。

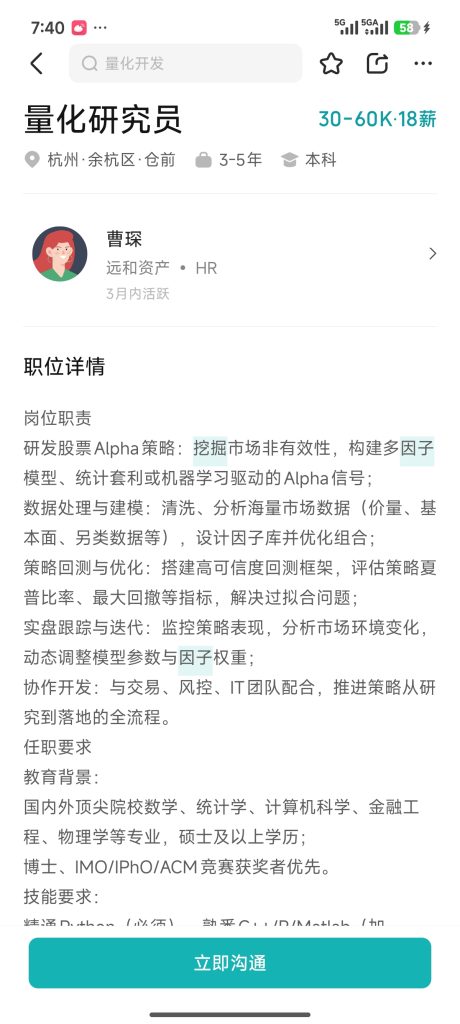

alpha量化就是找更强的个股,比如经典的多因子策略就在alpha量化下面。随着深度学习的日新月异,最近也是有不少机构以深度学习的方式来挖掘更有效的因子。比如下面这个招聘的信息:

- 按照产品类型分类:

包括:股票量化、CTA量化、期权量化、FOF/MOM

- 按照盈利模式分类:

有:单边多空、套利策略、对冲策略等。

量化投资不是单一策略,而是一个“工具箱”——你可以用它做价值投资(基本面量化),也可以做短线投机(贝塔策略),还能做全天候稳健配置(风险平价)。真正的高手往往是多流派融合者,比如在趋势策略中加入波动率过滤,在Alpha模型中融入宏观状态判断。

量化相关的书籍

说实话,我接触量化不算多,也就本周一周的时间。我大概读完了如下几本书:

- 《十年十倍》

这本书是一个非专业人士写的入门读物,我觉得里面最重要的思想是:让读者对量化有一个清晰的认识——为啥量化是有效的。除此之外,也介绍了一些常用的技术指标,比如boll线、macd等。

- 《量化投资技术分析实战》

这本书其实我是反复读过,我在2023年尝试入门后又放弃的读物。现在来看,其实这本书写得挺好,只不过2023年放弃的实在过早。好在亡羊补牢,犹未晚矣!

这本书提到了一些经典的交易策略,比如海龟交易法则、Aberration策略 等等。这些简单的策略能够帮助初学者快速地搭建自己的一套交易系统。

- 《裸K线技术分析与交易》

这本书,搁半年前,我是绝对不会打开的。那会儿我肯定自诩为:中国巴菲特的传人(呸,我还真把自己当回事儿了)

现在,我看这本书,我甚至觉得,写的真好!真的很好!要不说呢,人真是善变,不过我很能为自己的眼界不再局限而高兴。废话不说了,简单点评一下这本书,这本书讲的就是:如何利用裸K线来辅助交易。这里面能学到非常多的技术面信息。比如压力位、阻力位。那学这些有什么用呢?帮助你构建一套程式交易,帮助你构建一套胜率较高的程式交易。

除此之外,这本书还给到了我非常喜欢的几句话:

- 投机是一门长期的事业。

- 交易数学的基础是大数法则。

- 用科学的态度做投资。

别的不再多说,感兴趣的读者可以自己去找找这几本书看看,我后面会专门再出几期读书报告给大家。

量化平台相关的工具

这块儿有非常多的平台,但需要注意的是:量化最要的是策略,不是平台。平台只不过是帮助检测策略是否有效的工具。

我现在常用的平台是聚宽,主要是验证策略方便。因为我目前还没有实盘交易,所以还未接触到更深一步的部署。如果你是一名纯小白,连计算机也没学习过,那么使用聚宽这类平台是比较好的方式了。

最近也发现了一个开源的工具包——BackTrader,不得不说,这做得是真细!

集合了非常多有用的工具,但是与聚宽这类平台相比,上手难度就高了,如果不是程序员出身,我不太建议用这玩意儿。

归家结网

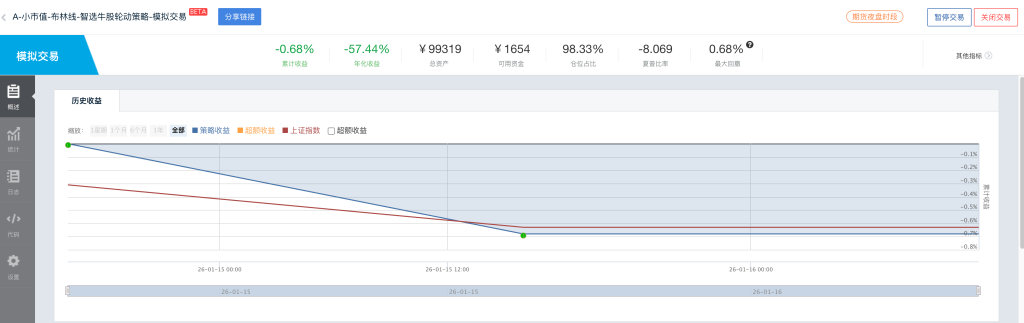

当然,我不是口嗨,本周的周二(2026年1月14日),我部署了我的第一版量化策略,如下图所示:

这里贴了一个实盘分享链接(密码请留言评论获取),感兴趣的读者可以去蹲一个收益看看。

我简单地介绍一下我使用的这个策略,刚入门,也别笑话哈。

这个策略的主旨就是:小市值轮动。有点儿追高、强者恒强的感觉吧。策略核心:从中小板综指中去除掉ST、昨日有涨跌停等系列条件的股票,然后按照市值从小到大排列,取前5支股票交易。

当然了,我的这个实盘策略是稍微做了一点儿魔改,不过我的魔改没有什么依据,纯凭我学习到了一点儿布林线的知识。 所以我又尝试在这个策略里面加了一个布林线过滤。最后便得到了上面实盘分享链接里面的代码。

这个策略回测的效果还是不错的,但是有一个显著问题就是:回撤巨大!

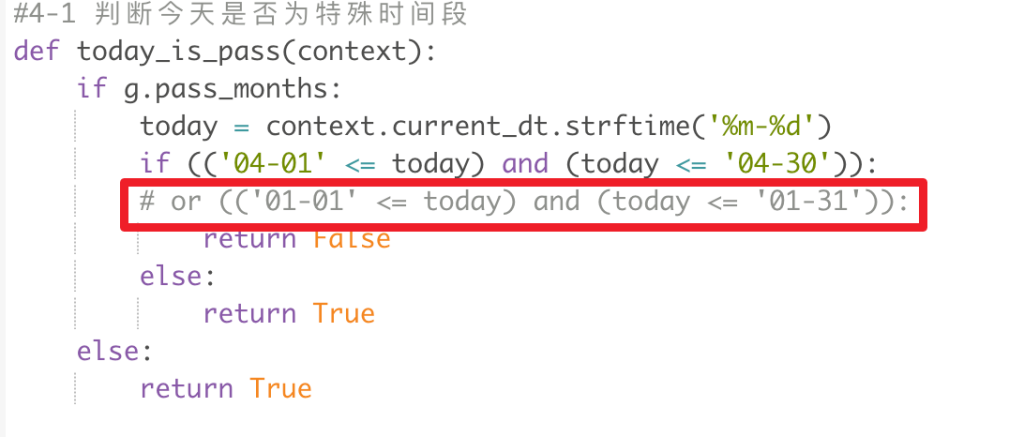

红框里面第4组与第2组的区别就在于下面这一行代码:

看完这行代码,我恍然大悟:小市值轮动策略的关键是小市值,但是小市值公司在12月~1月面临非常大的监管压力(业绩不好,可能要ST、股价就不好),12月~次年1月正是小市值公司各种披露,各种风险暴露的时刻。为了避免风险,所以需要在1月份停止交易!(空仓也是交易!)正是应了程序员这行的祖训:没有一行代码是多余的。

期待

最后,我也立下了我2026年的第一个OKR,就是要实盘一个量化策略。希望明年复盘的时候,在临渊羡鱼的时候,我也有自己的量化复盘。