读完2025的40本书,推荐你看这三本

1.核心书单

2025读完了近40本书,非常有感有如下三本,推荐给大家。

| 书名 | 简介 | 核心观点 |

| 《投资中最简单的事》 | 作者:邱国鹭 内容:围绕自己的投资生涯,讲的一些感慨和收获。 | 买的便宜。 |

| 《我读巴芒》 | 作者:王冠亚 内容:围绕巴菲特、芒格的投资生涯,股东信内容做出的思考。 | 买的便宜。 |

| 《芯片战争》 | 作者:余盛 内容:作者是一名财经类记者。作者搜罗了很多消息只为给大家还原芯片发展史的来龙去脉。 | 过去几十年,没有参与半导体的国家全白干。 |

另外,还有一些读着也觉得不错的,这里也顺道粘贴下,感兴趣可以去读读看,毕竟知识来都来了,你放走就是你的不对了。

| 书名 | 核心观点 | 全书精炼 |

| 《散户生存攻略》 | 功夫在诗外。 做好标的研究,是买入标的的充分条件。 | 公众号原文:https://mp.weixin.qq.com/s/LhQOVOOsZX7RdLDq2W3EQQ |

| 《买入银行股》 | 银行股是周期股,PB<0.5的时候重仓吧。 | 公众号原文:https://mp.weixin.qq.com/s/Ox42sE9lhZKSmDvEaNtPSQ |

| 《关乎天下》 | 理想的工作模式是:80%在防火,20%才是救火。 | 公众号原文:https://mp.weixin.qq.com/s/LU08bUs7bsdbxxr90LdXRA |

2.简要回顾

本以为自己2025读了很多书,因为上下班的途中、周末基本都是在读书。但其实实际上只有40本儿。能给大家推荐的,真正的好书,大抵只有如下三本:

- 《投资中最简单的事儿》

- 《芯片战争》

- 《我读巴芒》

真奇怪,时间都去哪儿了?尽管如此,还是简要地回顾一下每本书都说了什么。

2.1 《投资中最简单的事儿》

这本书在没读之前,经常在社区看到人推荐,但是看的多了,反而有点儿叛逆——别人讲的越多,我越不看。好在在不知名的某天,我还是读了一下这本书(幸亏读了一下),收获颇丰。

一个没有成长的公司很难说有很高的价值,一个估值过高的成长公司也很难说是好的投资标的。

许多人担心在胜负已分的行业中买赢家会太迟,其实腾讯、百度、格力、茅台等企业在10年前就已经是各自行业里的赢家了,但是10年来它们的涨幅依然惊人。

这句话在未来也非常适合AI行业。用但斌老师的话说:从产业的角度来看,AI只不过才刚开始。不可否认,这一轮基于自回归的大模型确实有产业颠覆的能力。无论是近期Google发布的Gemini 3,还是最近国内的AI应用大战,都让人对未来的AI应用大面积铺开、落地心怀向往。

作者努力奉行一些简单的原则:

(1)第一,便宜是硬道理。这应该是我在2025年感受最深刻的一句话。只要买的便宜,你就不会亏钱。而不亏钱,是在资本市场进行下去最重要的品质(或者说是能力)

(2)第二,定价权是核心竞争力。

(3)第三,胜而后求战,不要战而后求胜。

百舸争流的行业,增长再快也很难找投资标的,不妨等行业“内战”结束、赢家产生后再做投资。

(4)人弃我取,逆向投资。

“人多的地方不去”是至理名言。人多的地方热闹,价格也容易被抬高。

美国的电影业发展了上百年,居然没有一家独立的电影公司,全都只是大型的综合传媒集团的一部分,这也体现了电影作为一个独立的商业模式的内在缺陷。

迪士尼能够历经百年屹立不倒,很重要的原因是米老鼠和唐老鸭不会要求涨片酬。

好公司的两个标准

(1)一是它做的事情别人做不了;(2)二是它做的事情自己可以重复做。

前者是门槛,决定利润的高低和趋势;后者是成长的可复制性,决定销售增速。

忘掉你的成本,是成功投资的第一步。全市场除了你之外,没有人知道或关心你的买入成本,因此你的成本高低、是否亏损对股票的未来走势没有丝毫影响。

我对自己的局限性是这样认识的:我更擅长总结过去的规律性的东西,而不擅长预测未来的突破和演变;我更擅长在变化中寻找不变,而不擅长在不变中寻找变化。意识到这种局限性的存在之后,我开始尽力寻找一些历史上被证明行之有效的简单法则、简单工具,然后长期坚持。

比如,我把选股的要素简化为估值、品质和时机,并且淡化了时机的重要性(不是因为不重要,而是因为难把握),于是选股的复杂问题就变成了寻找“便宜的好公司”这个相对简单的问题。然后,针对不同的行业特性,利用波特五力、杜邦分析、估值分析等简单工具,弄清这个行业里决定竞争胜负的关键因素是什么、什么样的公司算“好公司”、什么样的价格是“便宜的”。举例来说,对于餐饮业而言,回头客多、坪效高的就是好公司;对于连锁零售业而言,同店增长快、开店速度快、应收账款少的就是“好公司”;对于制造业而言,规模大、成本低、存货少的就是“好公司”。

这一大段话真的是价值万金!

基本说明白了怎么赚钱。投资就是一个看经验、看学习能力的行业。只要你在里面浸泡的足够久,很多企业便是能一眼定胖瘦,都不需要你一页一页翻报表去瞅数字。当然了,报表外的能力是来自于长达数年的学习、总结、思考。

总而言之,这本书有货有料,如果没有读过的朋友,可以考虑看看。刚好本文有抽奖活动,文末留言被选中精选即可获得赠送哦。

2.2《我读巴芒》

巴芒,同样一个烂大街的名字。但是读下来,确实仍有很大收获。

在1992年的致股东信里,巴菲特写道:“大多数分析师都习惯于将股票划分为两种对立的类型——成长股和价值股。但我们认为,这两种股票密不可分。成长是价值的一部分,成长作为一种变量,对价值的作用有可能是负面的,也有可能是正面的。”在我看来,这段话至少包含了两层意思:

(1)成长股和价值股并非泾渭分明;

(2)成长未必都是价值创造的过程。

上面这两点很好理解,不再解释。

我一直有个观点,如果说成长有什么捷径的话,那就是向领域里最顶尖的人物学习。

作者的这个观点,其实就是李想口里说的:学习最佳实践;也是雷军之前说过的:你遇到的问题,99.99%都有人遇到过了,直接去问别人怎么解决的就好了。

应收账款打八五折,存货打六折,预付费用打二五折,工厂和设备净值按80万美元保守估计。

这给我们在计算企业资产的时候,有一个比较好的参考。

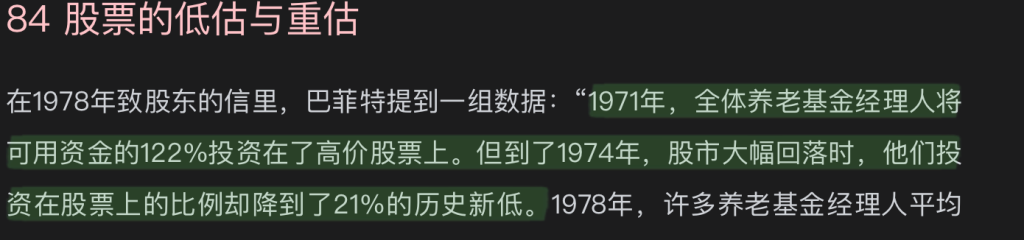

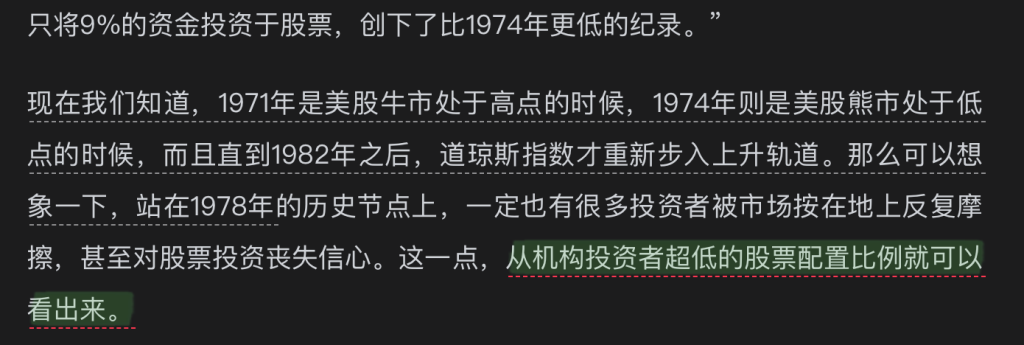

谈低估与高估

这给我们的启示有2:

(1)人弃我取

(2)学会观察数据,比如观察机构投资者在配置资产比例的数据。

“林迪效应”:对于会自然消亡的事物,其生命每增加一天,预期寿命就会缩短一点,但对于那些不会自然消亡的事物,其生命每增加一天,则意味着更长的寿命。所以我们不妨想想,可口可乐已经活过了19世纪和20世纪,那么它在21世纪继续存活的概率是更大还是更小呢?这就是投资中常常说的“确定性”。

不要寄希望于有好的出售价格。要保证购买价格非常低,这样即使以普通的价格出售,也可以获得良好的利润。好的出售价格不过是蛋糕上的糖霜,锦上添花而已。

买的够便宜才是赚钱的硬道理。

巴菲特的投资思想,一直贯穿着“比较”的原则——对于主动管理型基金而言,当且仅当有能力跑赢指数时,基金的存在才是有意义的。

经济学十大原理之一——比较优势。

如同在人工智能的大模型领域,有些东西(如标普500)就是我们比较的benchmark,如果你连benchmark都打不过,还训练自己的模型(定制个股研究)干嘛呢?嫌自己的苦吃的不够吗?

对于大多数企业而言,多元化就是一条不归路。企业心里打的如意算盘是,这块业务不行了,至少还有那块业务,“双轮驱动”属于双保险。然而,大多数情况下,多元化会严重消耗企业的精力,最后导致在自己的核心业务上也丧失优势。

第一,投资是投资,情怀是情怀,投资的时候不要为情怀买单,讲情怀的时候也不要站在投资的角度;

20世纪10年代的汽车行业,20世纪30年代的航空行业,20世纪50年代的电视机行业,都曾给人类社会带来生活方式的巨大改变。然而,身处这些行业的公司,在激烈的市场竞争中,大多遭受了重创。

我之前一直想梳理一下汽车发展史,但是一直苦于时间不够,所以我用个人的浅薄经验奉告大家:汽车真的是一个竞争压力非常大的行业。关键是没啥技术含量,就容易导致硬卷。

巴菲特是不怎么关注宏观的,就关注微观企业。

我们的时间和精力有限,一定要尽可能配置在那些对我们有价值的人和事上。

于接下来的是十年、二十年。唯一的确定性应该就是人工智能落地的系列产业链。我的个人配置就在如下几个标的:

(1)AI落地最先落地的肯定是智能驾驶,那么这个产业链的机会应该不错;

(2)大模型的发展日新月异,给

(3)AI需要电力、需要算力,这些设施也是非常重要的。

从事AI行业也已有5年多的时间了,我坚定认为:AI就是接下来要全力配置的、且是最具备投资价值的领域。

一匹能数到10的马,是一匹了不起的马,却不是了不起的数学家。同理,一家能够合理运用资金的纺织公司,是一家了不起的纺织公司,却不是了不起的企业。

这是巴菲特的经典名言了。即使它做的再好,但是因为商业模式、本质上太差,也是没法过关的。

研究才是投资的核心。更多的研究,是为了更少的交易;更深的研究,是为了更准的交易。

看这句话是不是很熟悉,没错。这句话其实就是在《A股散户生存攻略》里面出现过。可以看到成功者的思考结论基本上都是一致的,我们只需要照抄照做就行。

直到1988年,美股刚刚经历过股灾的洗礼,再加上百事可乐不断挑起矛盾,可口可乐的股价滑落到每股

38美元左右,进入理想的买入区间,巴菲特才出手。

其实可以充分研究一下巴菲特买入股票前都有哪些特性,公司层面都发生了哪些事情?比如最近伯克希尔买入谷歌?

在花园里,草木生长顺应季节,有春夏,也有秋冬,然后又是春夏,只要草木的根基未受损伤,它们将顺利生长。我们能够坦然迎接不可避免的季节更替,却为经济的周期变动而烦恼,我们是多么愚蠢啊!

靠,这句话说的是真好!

2.3《芯片战争》

这本书我印象非常深刻。

我本人是计算机出身嘛,却对芯片领域知之甚少(终于明白了,为啥当初上学的时候,对模拟电路是一点儿都不感冒了)。接触稍微深一点儿的就是有一次放寒假,齐雪梅老师给了我一本单片机的书,那是我对硬件领域理解最深刻的时候了。但这些都是历史,一名赌徒不会因为历史输了太多钱而悔过自新,他只会眼红别人赚了太多钱而开始反思。我就是这名“赌徒”,开始研究半导体,主要是两个原因:

(1)半导体的发展是科技领域从业者必须要熟悉的事情。无论是车载芯片、还是手机芯片、还是模型训练芯片。一名科技行业工作者已经不能不谈半导体,如果它对半导体不了解,说明他不尊重这个行业。

(2)半导体有钱可赚。

看完这本书之后,我更是决定我要对半导体领域要有所学习。

半导体:半导体(semiconductor)指室温下导电性能介于导体与绝缘体之间的材料。半导体材料导电性能可通过掺杂来改变,掺杂进入本质半导体的杂质浓度与极性皆会对半导体的导电特性产生很大影响。

从《芯片战争》这本书里面,我明白了几件事情:

(1)科技发展是第一生产力。

以前总觉得这句话是一句空话,只不过是政治课上的一句口号。但在看完这本书之后,深切的明白:科技发展就是第一生产力。美日韩吃尽了半导体发展红利,而那些没跟上节奏的国家则是被远远地甩在了身后(比如俄罗斯)。接下来的AI发展也是如此,如果国家没有跟上,那以后可能会被狠狠地卡脖子。比如前段时间被H200类高端芯片卡脖子,(正是因为我们没有这类芯片,所以要掐我们脖子)。后来又因为我们的替代品确实可以有一定的作用,所以前两天又放出消息来说,H200可以在华售卖了,但是(美国)同意英伟达卖了,中国就同意买吗?

(2)高质量论文真的会推进科学文明进展。

这也是非常触动我的一点。尤其是经历了transformer、GPT这么一套下来之后。以前我总认为论文是学者用于晋升攀爬的一个梯子,我只看见了其功利性,没看见其实用性。所以导致忽略了很多有用的信息。我们要树立这么一种观念:看论文就像读市民早报一样, 目的就是一个:看新信息,发掘新机会。新的沦为带来的投资价值巨大,但前提是你需要有非常锐利的投资视角和专业能力。比如:2008年发表的Bitcoin的论文

2008年的比特币估计只在几个人的头脑中有概念,但是现如今,肯定不会有人陌生了吧?从08年到25年,这17年的发展,在共识价值的催化下,比特币走出了超牛行情。如果说,你读了这篇paper,并具备思考能力,能够逐渐意识到去中心化的作用,那么你是否会在你的篮子里,装上比特币这枚鸡蛋?

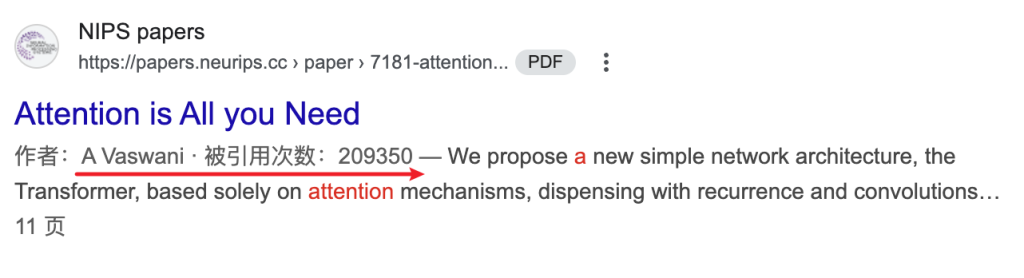

再比如:2017年发表的 Attention 论文(正是在这篇论文中,提出了Transformer架构)

没有这篇Transformer的提出,就没有后面的GPT1~3,更不会有现在的这些百花齐放的Qwen/GLM/Gemini/ChatGPT 了。然而,很多人(包括我、甚至是谷歌自己)都没有意识到基于自回归的这套Decoder架构真的引发了大众对AGI的向往(暂且不谈是否能真到AGI)。

再比如,2025年年初,火爆全球的DeepSeek-R1模型:

这篇论文主要讲的是:该怎么训练、激发纯文本语言模型的强推理能力。正是因为这一篇论文,英伟达当天盘中暴跌(17%),也正是DeepSeek-R1的诞生,DeepSeek app才得以一举拿到过亿月活的用户。

最后,引发半导体从28纳米到14纳米的关键进步则是胡正明教授提出的FinFET技术,业界被称为“拯救摩尔定律的男人”

同样,在人工智能领域,也有一篇类似摩尔定律这样前瞻性的文章——Scaling Law,

我是在今年才意识到Scaling Law 或许才是AI界里面又一篇能够比肩Transformer 的文章。因为它可能会跟摩尔定律一样,指导整个人工智能前进。

上面这些paper、idea诞生后,再到市场掀起波澜是有一段时间GAP的,而这段GAP则是我们跟人专业散户的时间。所以,科技行业(尤其是IT行业)的从事者,如果不把自己的专业知识和投资领域结合起来,真的是极大的浪费!毕竟,有更好的钱不赚,非要去当牛做马吗?

好了,2025年的年度书单推荐到此就结束了,预祝大家元旦快乐!最后有一个小福利送给各位观众老爷。

3.送书福利

扫码关注微信公众号“巴芒时间”,

参与留言区评论,你最爱的一本书(或投资、或文学、什么都行),被选取为精选的评论,即可有概率赢得赠书《投资中最简单的事儿》。