理想汽车,宽到可以过卡车的安全边际

背景

前段时间,理想汽车发布了3季度的财报,零零碎碎看了一些,但是一直没细看,今天得以细看,大为震惊。震惊点有二:

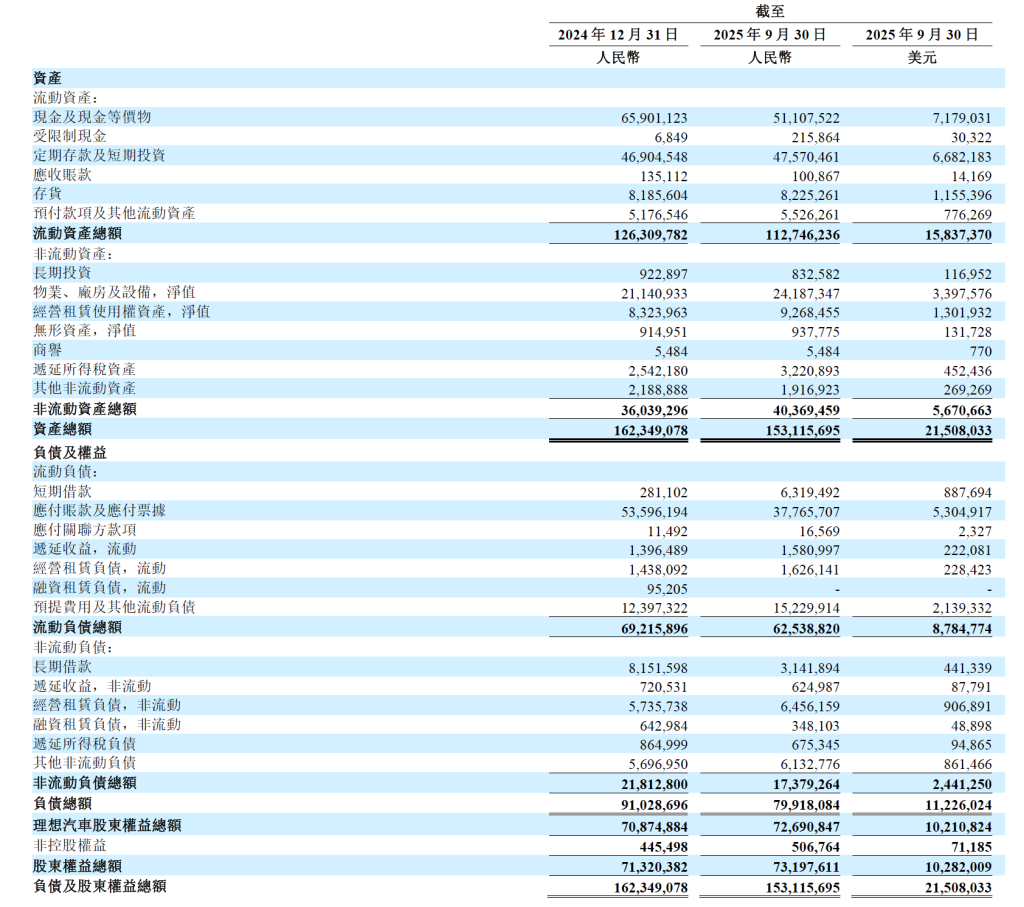

(1)干干净净的资产负债表。流动负债里面几乎没有短期借款,长期借款也只有31亿。

(2)安全边际宽地可以过卡车。(引自Gemini)

好的,我们先看下财报数据,直接上事实。

财报数据

数据项比较多,我们看关键数据:

(1)类现金资产约1000亿(现金及现金等价物 + 定期存款及短期投资);

(2)物业、厂房及设备,净值只有210亿;

(3)短期借款63亿;

这项数据同比去年确实有非常大的变化(2024年9月30日的短期负债只有2.8亿)

(4)应付账款及应付票据370亿;

深度解析

截止本文发出时间,理想-W的港股市值是1400亿(约合人民币1300亿)。什么概念呢?如果站在巴菲特的角度来看(买股票就是买公司):

我们花1300亿人民币买下理想汽车。

- 真正的债务:短期负债63亿,长期负债31亿,(一共是94亿);

- 隐形杠杆:应付账款及票据高达377亿,这意思基本上可以说是在拿供应商的钱在造车;

- 现金储备:1000亿类现金资产(现金及现金等价物+定期存款及短期投资);

那么这意思就是说,其实买理想汽车这家公司的真正代价是:1300+94-1000=394亿。那么买完之后能干啥呢?

(1)提供每年1000亿的营收,以最差的情况算(5%的净利率),那么可以挣到50亿人民币。那么收益就是12.6%。

(2)如果按照这个真正代价394,每年利润50亿算,那么理想汽车的市盈率低到了394/50 ≈ 8。

现在最大的问题是:你信不信理想汽车在接下来的几年里能够保持每年50亿的利润?这一点,我认为是没啥问题的。原因有:

(1)理想汽车2026年的战略是正确的;

(2)理想汽车目前的产品i6是极具竞争力的;

(3)理想的管理层(李想)是靠谱的;

(4)理想是打过胜仗的;

综上,我认为目前价格段的理想是极具投资价值的。尽管这是在毛利率非常低,竞争非常卷的新能源汽车赛道。

- 轻资产运营。

轻资产运营: 物业、厂房及设备(净值)仅为 211亿。相对于1000亿的营收,这说明它不需要像钢铁厂或老牌航空公司那样持续投入巨额资金来更新庞大的硬件。

虽然理想汽车是一家AI科技公司(目前经营的是汽车),但令我没想到的是这个固定资产投入其实是非常少!

- 2. 高杠杆运行

这个高杠杆不是带有利息的高杠杆,而是使用供应商的无息资金的高杠杆。因为欠供应商的钱可以看作是一个蓄水池,旧钱还了,新钱借着钱。所以在看负债数据的时候,这部分钱可以不用被视作“真正的负债”,因为这是供应商在给我们(理想汽车)钱这么做,他们很乐意这么做。这是合理的高杠杆。

大模型帮忙给出的解释是这样的:

比较

最后,我们还是简单地比较一下理想汽车与整个汽车板块的估值情况,就最简单的,用pb法估值:

孰贵孰贱,一目了然。

综合分析理想汽车,现在买入的安全边际已经大到可以穿过卡车了。