智谱通过港交所聆讯,IPO文件透露了啥?

国内大模型第一股就要上市啦,智谱通过港交所聆讯,这不仅是投资人的套现时刻,更标志着人工智能正式在二级融资市场(资本市场)正式登场。

行业代表公司的上市是会把AI推向巅峰?还是推向泡沫?今天我来详细拆解一下这份IPO文件,到底都透露了哪些内容?并且结合自身的行业经验分析,这份新股到底值不值得打新?还是结论先行:

结论

如果想打新,可以抱着投机的角度试试。主要还是因为不确定性太大(港股没有先例可以借鉴,同时港股又是一个比较理性的市场):

- AI产品盈利为时尚早。财报数据表示:尽管智谱营收逐年大比例增长,但是经营亏损的增长比例是远大于营收的增长比例。

- 智谱的盈利城还没有建立,更别谈护城河了。AI大模型几乎没什么护城河。原因是:

(1)AI大模型的演化和更新本质上更加依赖于硬件(算力)的更新,算法的提升和演化对模型效果有作用,但是不大。与其说人工智能是一门算法科学,倒不如说是一门数据科学和硬件科学。这个结论可以通过整个大模型的演化更新来证明,见后文。

(2)从目前的财报数据来看,智谱提供给用户的产品并非独一家。无论是基础模型、还是MaaS平台、还是Agent服务。这些服务都面临非常强大的竞争对手(基础模型:Qwen;MaaS平台:阿里云/火山云;Agent服务:字节)。也就是说:它的竞争产品还很多,而且非常强大。所以它现在还属于为自己攻城略地的情况,谈不上自己的护城河。

公司介绍

智谱是干嘛的?一句话概括:智谱全称北京智譜華章科技股份有限公司。主要的产品是:开发人工智能领域的大模型,并为用户提供与其相关的服务。

主要产品

从IPO书上看,主要产品包括三大类,分别是基座模型、MaaS平台、Agent服务。

基座模型

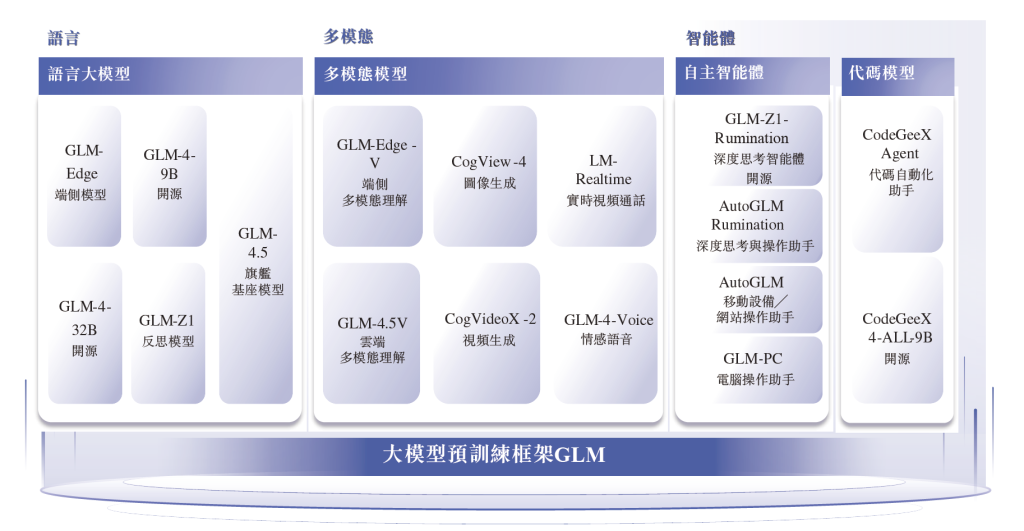

IPO书中对基座模型的更新有一个详细的描述,整个模型的演化史如下:

大模型矩阵如下:

不知道读者有没有这种感受:其实模型的演进主要还是靠算力的演进在支持。Attention is All You Need 这篇文章已经推出来8年了,但目前LLM、VLM的训练依然是基于Attention来做。模型能力不断地提升,只不过本质上是因为算力的持续递增(显存和算力),当然也有数据的一点儿作用,只不过数据的作用没算力那么“瓶颈”。所以,经历过这件事儿,我才意识到为啥摩尔定律重要,为啥Scaling law重要了,因为这些定律几乎指明(预测)了半导体、AI的发展轨迹:只要按照这个方向走,准没错。

说回智谱,可以看到,它们在整个大模型的领域还是拿到了很多结果的。曾经灵光App的一部分工作就是基于GLM-4.5V来完成的,只不过现在已经完成了全部的移除……

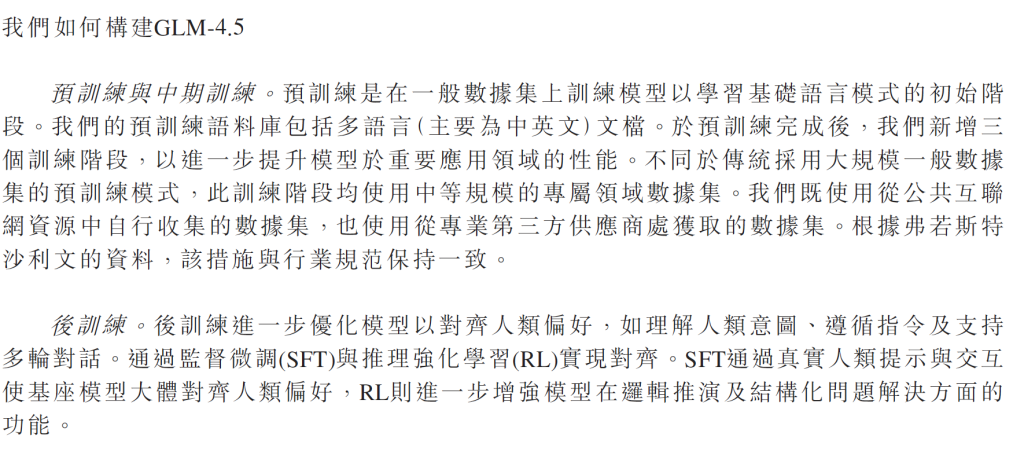

IPO文件中也透露了一些训练的细节:

大模型的训练一般分成两大阶段:预训练;后训练。其中后训练又可以拆分成SFT(监督微调)和强化学习(RL)。2022年11月,ChatGPT出世,那会儿主要是用的预训练+SFT;2025年年初,DeepSeek爆火,主要是DeepSeek的RL做的很好。正是因为DeepSeek的出生,导致整个国内业界掀起了一阵RL学潮,不搞个PPO、GRPO都不好意思说是在AI 圈混的。

从我个人而言,智谱的GLM-4.5系列还是非常抗打的。我之前写过一篇介绍GLM4.5V的论文解读,感兴趣的朋友可以点击阅读:https://blog.csdn.net/liu16659/article/details/150449697?spm=1001.2014.3001.5501(后期文章都会同步发到我自己的这个网站上,就不用来回跳啦)

GLM-4.5V 只用了106B 总参数,激活参数只有12B,而模型效果几乎和Qwen3-vl-235b-A22B 打的有来有回,变相证明这效果真的很强。

前些日子,GLM-4.6系列也出来了,IPO文件里也介绍到4.6V主要是针对code做了优化。

Maas平台

怎么理解这个MaaS平台?打个比方:如果将各类大模型比作是Excel、Word这类软件,那么MaaS平台就像是Windows系统(个人理解)。要这么一个MaaS平台主要就是为了更加方便的去访问大模型,从而推动大模型在产业的落地。

Agent应用

最近智能手机Agent挺火的,豆包前端时间和努比亚手机一起合作出了一款手机,据说被卖爆了。其实在豆包的Agent手机爆火之前,智谱其实就已经有动作了。

Agent是什么?

估计大多数用户都非AI领域的用户,这里我用一句大白话介绍一下Agent。Agent就是一个复杂的智能体,能完成相对复杂的任务。什么叫相对复杂的任务?举个例子,你就懂了。

简单任务:明天杭州天气怎么样?

复杂任务:明天我想露营,请综合考虑车程、景色、拥挤度等多方因素帮我推荐一个地方。

一句话概括Agent:就是那些能够帮你完成复杂任务的智能体/智能软件/流程。

看IPO文件,发现智谱其实已经在Agent领域有所发力。我个人的看法也是非常看好Agent,因为很多用户的需求就是无法通过简单的搜索来完成,必须要经过多步的思考、推理、判断、总结才能得到最后的结果。

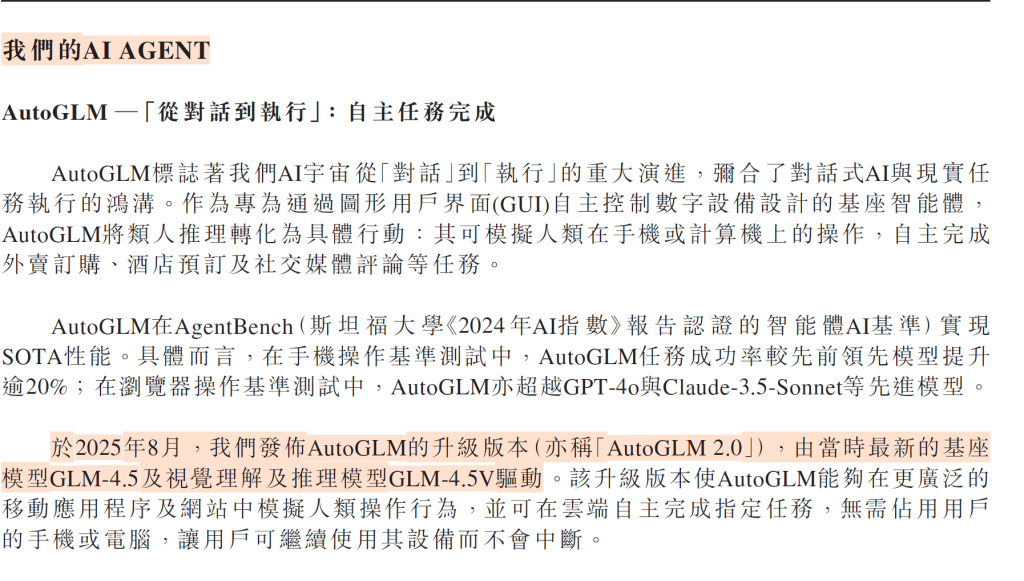

IPO文件里面这么介绍它们的智能体。

同时也透露到训练AutoGLM的难点有三:

(1)(训练数据中)缺少决策数据;

(2)训练LLM(或者VLM)与训练Agent有很大的不同,比如在中间接口设计。因为智能体的规划与动作执行是两套完全不同的体系结构。

这一点,我在工作中还没有感同身受,简单记一下吧。

(3)鲁棒性

Agent不可能永远正确,要么在规划时出了问题,要么是在执行动作时出了问题,那么为了保证模型的鲁棒性, 该怎么做呢?智谱提出了一个叫做自演进在线课程强化学习。原文是这么说的:

财务数据

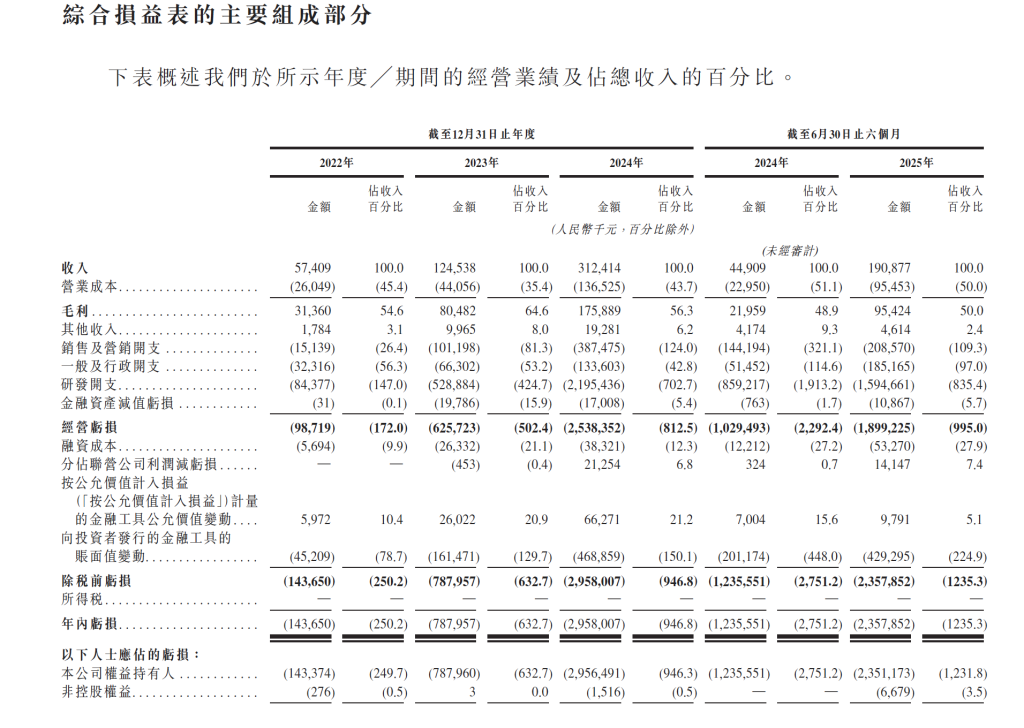

下面直接粘贴一下从招股书中得到的数字:

创新型企业还没什么收入。

| 年份 | 营收 | 经营亏损 |

| 2022年 | 5700 万 | 9800万 |

| 2023年 | 1.24 亿 | 6.25亿 |

| 2024年 | 3.12 亿 | 25亿 |

| 2025年前6个月 | 1.9 亿 | 18亿 |

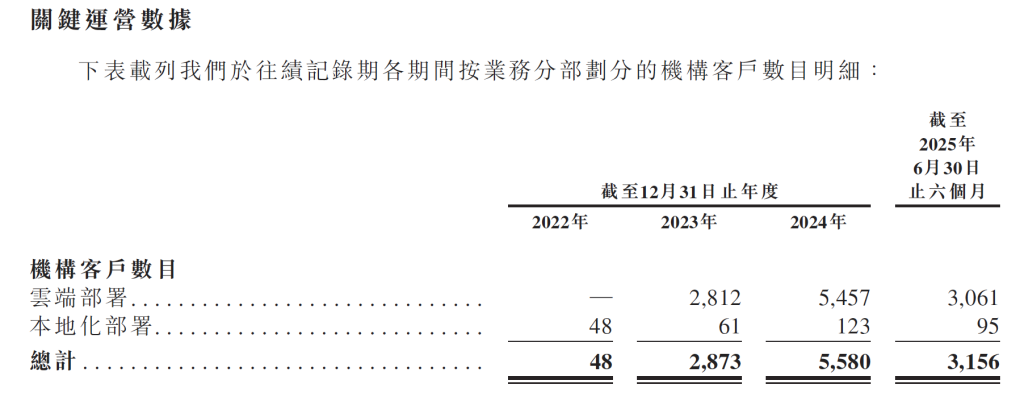

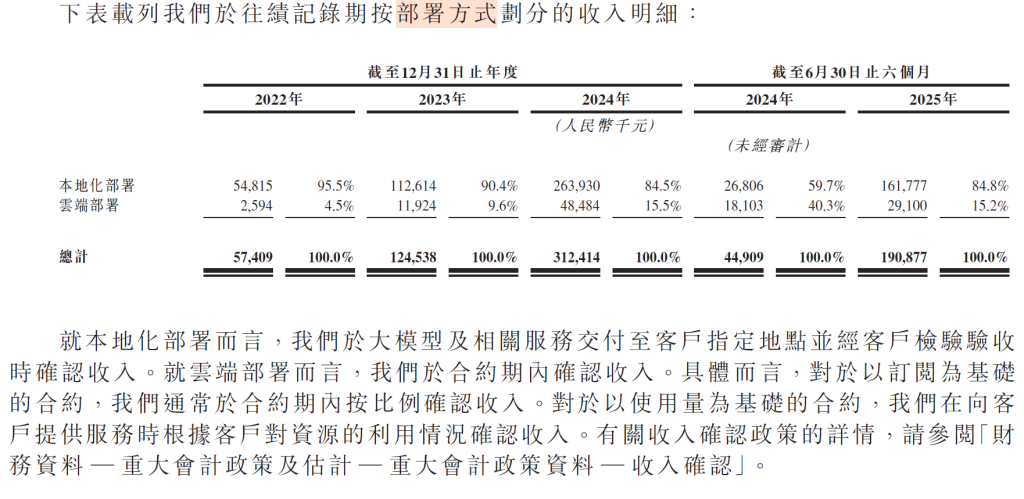

一直在亏亏亏,营收相对经营亏损的增长来说,几乎是微乎其微。除了这些财务数据,招股书里面也披露了一些营收数据的分布,比如客户情况和部署情况(这个对我们判断AI云市场也是有帮助的)。

我看完上面这两张表是很懵的,为啥云端部署的机构客户这么多,但是收入占比这么小?我问了下千问,是这么回复的:

这个回答看着没啥问题,暂且这么理解。

关于“本地化部署”和“云端部署”,招股书是这么说的:

未来战略

我读完IPO文件后,其实没发现这个战略有什么优点。IPO中说到的战略有三个:

增强通用大模型领域的研发能力

这个要一直保持领先地位,还是挺卷的。卷的背后是要花钱。

优化MaaS平台

这个在我看来,没啥优势吧?今天在徒步的时候,跟我老婆聊天,我老婆说她们组(阿里)也在用MaaS平台训练,也就是说,这个MaaS平台并非是一个独一的平台,可能每个公司都有。只不过叫法不一样。

读完MaaS中的部分,我的理解是:MaaS是一个打包器,可以把智谱所有的模型打包,同时这个打包器对模型的部署调用做了一定的优化,从而可以保证在调用的过程中能够有高效的输出。如文中所说:

吸引并留住最优秀的人才

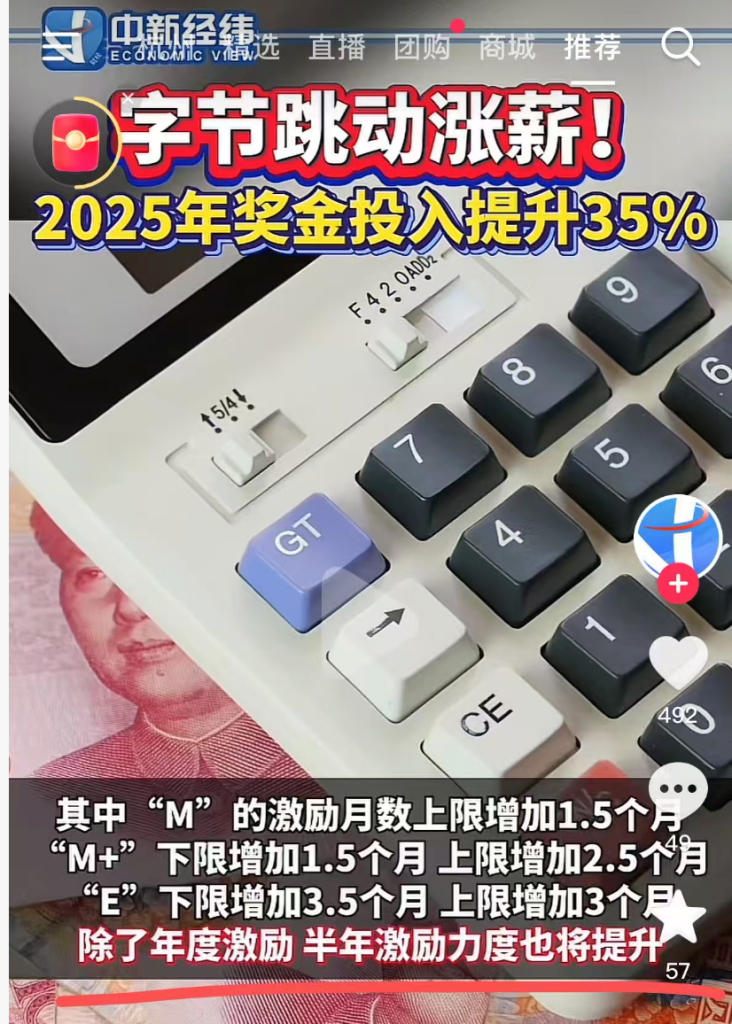

这点儿有点难,尤其是在巨头为各种AI人才开出天价年薪的年代。一个小公司能留住人才非常不易,不信,你看看最近字节的新闻:

这条新闻出来后,身边很多同事都不淡定了。

投资分析

最后,谈谈智谱的投资价值。从两个角度来分析:

工作角度

因为工作原因,我对GLM系列接触比较多,个人认为智谱还算是国内比较顶尖的模型商了,虽然整体上不如Qwen全家桶系列,但是能跟Qwen扳手腕已经侧面证明是一个非常成功的公司。我想:如果每一个程序员能够参与到GLM的基础模型的训练,那么业界还是非常认可这份简历的。

站在我个人的角度来看,虽然这家企业的产品是有一定竞争力。但好产品不只是好技术,还需要更多天时地利人和的因素。所以,对智谱能从如此卷的AI赛道卷出来,我心存疑虑。

投资角度

- 尚未建立自己的城市,更不要谈有没有护城河。

可以说,现在所有的AI应用基本上城池还没建起来,所以更别妄谈护城河了。

- 但AI是新兴产业,未来不可限量。

尽管现在智谱的年营收才4亿,经营现金流一直都是负数,但是这不影响我对其认可。这份认可可能会有非常长的回报周期,甚至可以说是一个风险投资了。

随着最近AI市场的火爆,摩尔线程、沐曦股份上市即暴涨,不知道这份暴涨的情绪能否从硬件领域传递到软件领域;也不知道是否能够从A股传递到更加相对理性的港股?

好风凭借力,送我上青云。不知道智谱是否会凭借人工智能这场龙卷风走到舞台的中央?